近年来,虚拟币(如比特币、以太坊等)的流行程度迅速上升,已经成为讨论的重要话题。无论是在华尔街的投资机构,还是在普通家庭的财务讨论中,虚拟币的身影无处不在。人们在谈论它们时,往往会涉及这些数字资产是否应归类为理财产品的问题。在这个多元化的金融市场中,虚拟币的性质究竟如何?它们是否真的能够被视作理财工具?本文将深入分析虚拟币与理财产品之间的关系。

虚拟币是一种基于区块链技术的数字资产,它们通常是去中心化的,意味着没有单一的机构能够控制它们。最著名的虚拟币比特币诞生于2009年,自此之后,各种虚拟币如雨后春笋般出现,形成了一个庞大的市场。虚拟币的核心理念在于使用密码学技术保障交易的安全性、隐私和可追踪性。

为了理解虚拟币是否属于理财产品,我们首先需要界定理财产品的特征。传统理财产品通常具有以下几个特征:

那么,在这些标准下,虚拟币又会表现得如何呢?

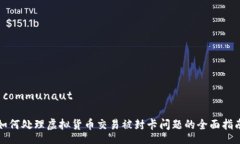

虚拟币的投资收益往往具有高风险、高回报的特性。以比特币为例,其价格在短短几个月内可以翻倍或腰斩,极大的波动性使得短期投资者倍感兴奋,同时也具有极高的风险。不像大多数传统理财产品提供稳定的收益回报,虚拟币更像是一场投机游戏。这种波动性使得它们的收益性变得极不可靠。

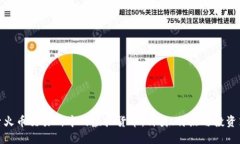

在理财的过程中,风险管理是一项重要的组成部分。对于虚拟币的投资者来说,市场情绪、技术问题、政策变动等因素都可能导致价格的剧烈波动。与传统理财产品如股票、债券等相比,虚拟币的风险管理工具相对少。这使得投资者面临更大的风险挑战,尤其是对新手而言。

虚拟币的另一个重要特征是去中心化,虽然这为投资者提供了更多的自由,但也导致了透明度不足的问题。很多投资者在没有足够信息的情况下就进行投资。此外,各国对虚拟币的监管政策参差不齐,令虚拟币的合法性和安全性常常处于不确定之中。

尽管存在诸多问题,虚拟币也有其独特的优势。首先,它们提供了开放的投资机会,使得不同背景的人都可以参与。其次,虚拟币的交易时间几乎是24小时不间断,投资者能够随时根据市场状况进行交易。此外,通过智能合约技术,虚拟币还能够提供某种形式的自动化执行,这对于某些投资策略来说是极具吸引力的。

对于很多投资者而言,投资虚拟币不仅仅是为了追逐利润,背后的心理动机也值得关注。颠覆传统金融体系的理念、对未来投资方式的追求,以及对新技术的好奇心都促使人们走入这个领域。许多人认为,参与虚拟币的投资是在参与一场金融技术革命,从而增强了他们对投资前景的乐观态度。

投资虚拟币的门槛相对较低,但这意味着人们往往缺乏必要的知识和经验。很多新手投资者往往因为缺乏相关知识而误判市场,导致严重的投资失误。在这个信息爆炸的时代,传递正确的投资信息和提供必要的教育显得尤为重要。只有增强了城市大众对于虚拟币的理解,才能更好地评估其价值和风险。

要理性看待虚拟币作为理财产品的潜力,投资者需要具备全面的认知能力。了解其背景、技术原理、市场动态及法律法规是基础。与此同时,投资者也应当根据自己的风险承受能力,制定适合自己的投资策略,从而避免因盲目跟风而造成不必要的损失。

综合来看,虚拟币在某种程度上可以被视为理财产品,但其本质与传统理财产品有很大不同。它兼具机会与挑战,既是投资工具,也是风险包袱。对于想要进入虚拟币市场的投资者来说,冷静分析市场形势、认真评估自身的经济状况和风险承受能力是十分必要的。唯有如此,才能在这个瞬息万变的虚拟币世界中立于不败之地。

综上所述,虚拟币是否属于理财产品的问题并没有简单的答案。它们具备一定的理财属性,但与传统理财产品的本质特征相去甚远。对个人投资者而言,关键在于与时俱进,增强自身对这一领域的了解,才能做出明智的财务决策。